Kê khai bổ sung hoá đơn đầu vào bỏ sót?

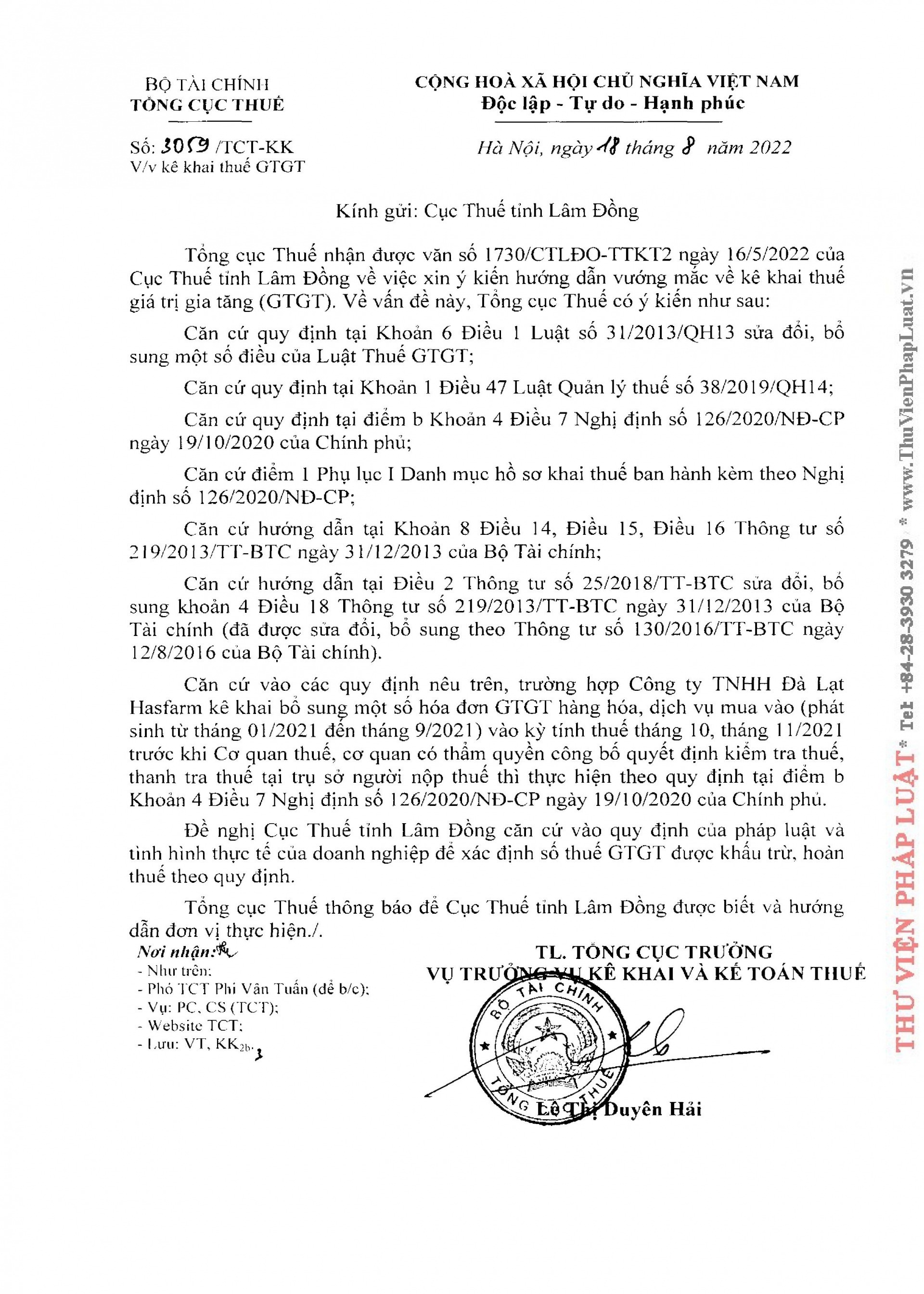

Theo hướng dẫn của Công văn số 3059/TCT- KK ngày 18/8/2022 của Tổng cục thuế thì việc kê khai bổ sung hoá đơn đầu vào vẫn theo tinh thần của các quy định trước đây. Tức là kê khai trước khi cơ quan có thẩm quyền ra quyết định thanh kiểm tra tại DOANH NGHIỆP.

Trích theo quy định tại điểm b Khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ như sau:

Điều 7. Hồ sơ khai thuế

...

4. Người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định tại Điều 47 Luật Quản lý thuế và theo mẫu quy định của Bộ trưởng Bộ Tài chính. Người nộp thuế khai bổ sung như sau:

...

b) Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế."

Sau đây là Công 3059/TCT-KK ngày 18/08/2022 của Tổng cục thuế trả lời Cục thuế tỉnh Lâm Đồng.

Không có bình luận nào cho bài viết.