Lập hóa đơn điện tử cho chiết khấu thương mại

Lập hóa đơn điện tử cho chiết khấu thương mại hiện tại còn nhiều quan điểm khác nhau, trả lời tại hội nghị trực tuyến giải đáp vướng mắc về hóa đơn điện tử, Tổng Cục thuế có quan điểm không ghi âm phần chiết khấu nhưng vẫn được tính giảm trừ trong giá tính thuế GTGT.

Như vậy:

> Nếu chiết khấu thương mại thực hiện từng lần, giá tính thuế trên hóa đơn là giá sau khi giảm trừ chiết khấu thương mại

> Nếu chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau

> Nếu chiết khấu được lập khi kết thúc chương trình (kỳ) thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh

Lưu ý: Hóa đơn chiết khấu thương mại không ghi số âm

Hỏi đáp:

|

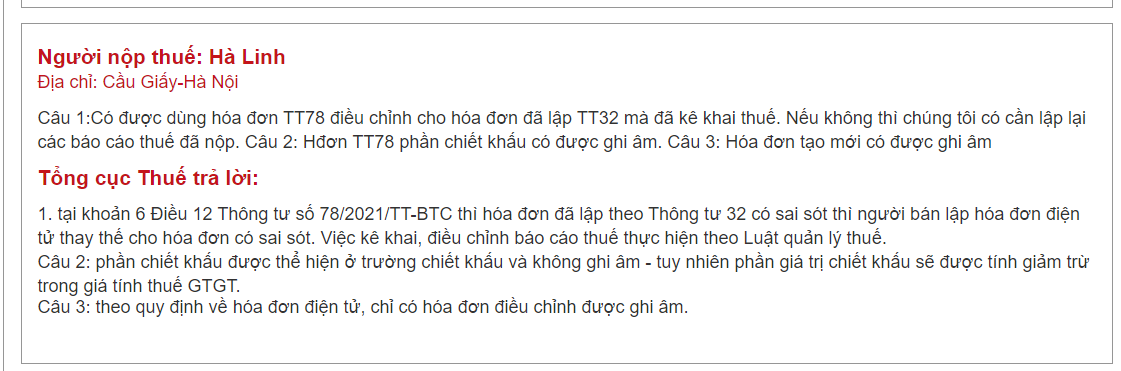

Câu 1: Có được dùng hóa đơn TT78 điều chỉnh cho hóa đơn đã lập TT32 mà đã kê khai thuế. Nếu không thì chúng tôi có cần lập lại các báo cáo thuế đã nộp?

Câu 2: Hđơn TT78 phần chiết khấu có được ghi âm.

Câu 3: Hóa đơn tạo mới có được ghi âm

Tổng cục Thuế trả lời:

1. Tại khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC thì hóa đơn đã lập theo Thông tư 32 có sai sót thì người bán lập hóa đơn điện tử thay thế cho hóa đơn có sai sót. Việc kê khai, điều chỉnh báo cáo thuế thực hiện theo Luật quản lý thuế. 2. Phần chiết khấu được thể hiện ở trường chiết khấu và không ghi âm – tuy nhiên phần giá trị chiết khấu sẽ được tính giảm trừ trong giá tính thuế GTGT. 3. Theo quy định về hóa đơn điện tử, chỉ có hóa đơn điều chỉnh được ghi âm.

|

Tại công văn 457/CTHN-TTHT của Cục thuế TP Hà Nội, việc xuất hóa đơn chiết khấu thương mại áp dụng theo quy định của pháp luật về thuế GTGT, theo đó áp dụng điều 7 thông tư 219/2013/TT-BTC như dưới đây

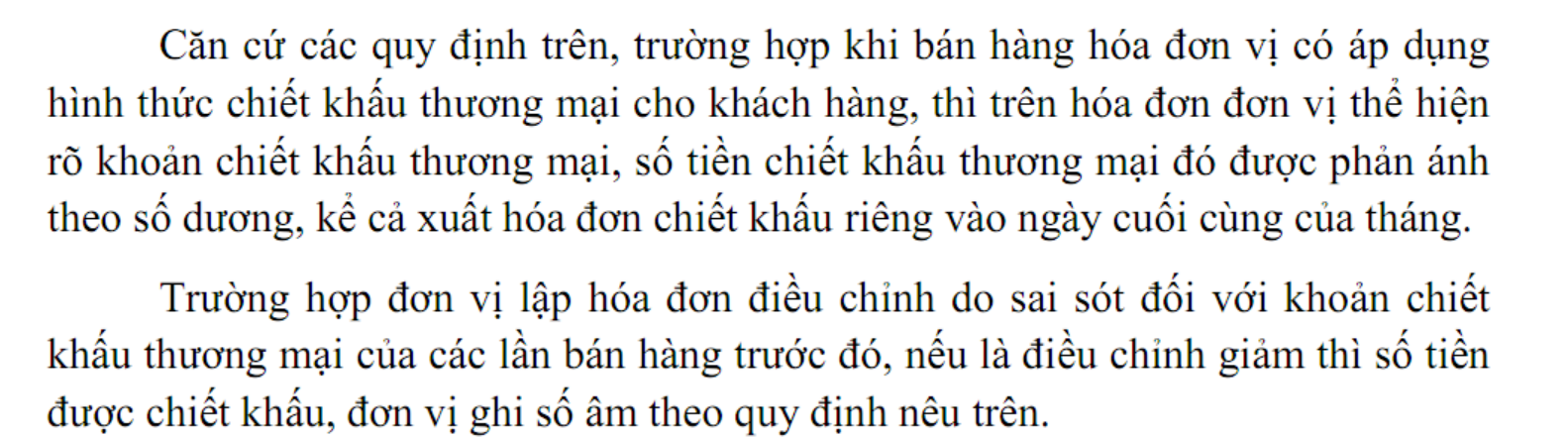

| Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại dành cho khách hàng.

Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào. |

Công văn 4949/CTTPHCM-TTHT

| Căn cứ Quy định về thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận với cơ quan thuế, ban hành kèm theo Quyết định số 1450/QĐ-TCT ngày 07/10/2021 của Tổng cục trưởng Tổng cục Thuế.

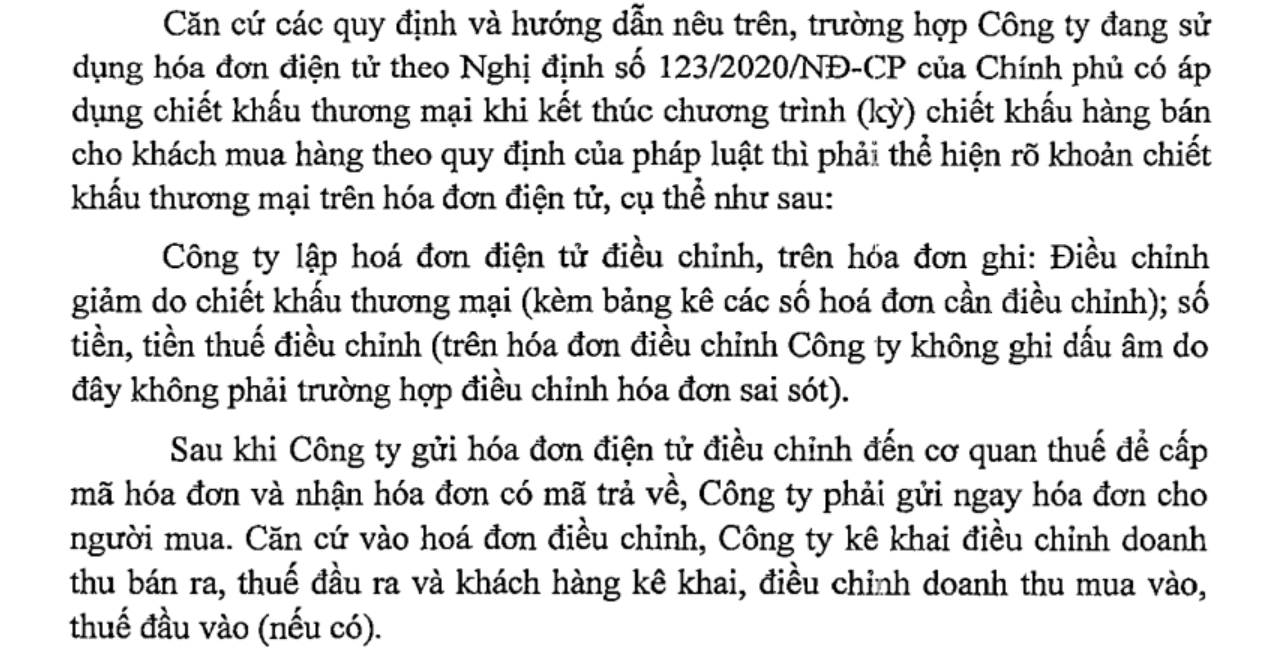

Căn cứ các quy định nêu trên, trường hợp Công ty lập riêng 01 (một) hóa đơn điện tử đối với khoản chiết khấu thương mại vào cuối mỗi kỳ bán hàng thì về nguyên tắc Công ty không ghi số âm đối với giá trị chiết khấu thương mại nêu trên. Trường hợp hóa đơn điện tử của lần mua cuối cùng (hóa đơn điện tử lập theo quy định tại Nghị định số 123/2020/NĐ-CP, Thông tư số 78/2021/TT-BTC) chưa giảm khoản chiết khấu thương mại của hàng hóa đã bán thì công ty lập hóa đơn điêu chỉnh giảm phần chiết khấu thương mại (ghi dấu âm) theo quy định tại tiết e khoản 1 Điều 7 Thông tư số 78/2021/TT-BTC |

Công văn 1546/CTBNI-TTHT: Hóa đơn chiết khấu thương mại KHÔNG ghi số âm

|

Cơ sở pháp lý:

Điều 10 Nghị định 123/2020/NĐ-CP

đ) Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại trên hóa đơn. Việc xác định giá tính thuế giá trị gia tăng (thành tiền chưa có thuế giá trị gia tăng) trong trường hợp áp dụng chiết khấu thương mại dành cho khách hàng hoặc khuyến mại thực hiện theo quy định của pháp luật thuế giá trị gia tăng.

Không có bình luận nào cho bài viết.