LƯU Ý VỀ THỜI ĐIỂM LẬP HOÁ ĐƠN SUẤT ĂN CÔNG NGHIỆP & CHÍNH SÁCH THUẾ ĐỐI VỚI HOÁ ĐƠN SAI THỜI ĐIỂM❓❓

2022-12-22 09:14:12

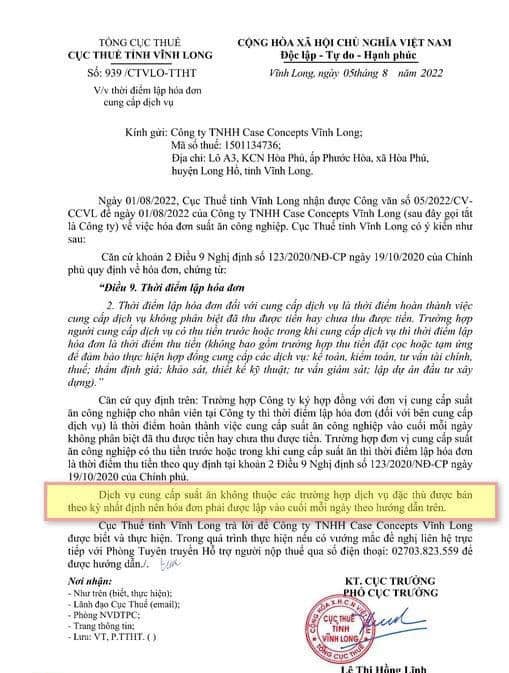

Một công văn hướng dẫn cụ thể của cục thuế tỉnh Long An về thời điểm xuất hoá đơn (file đính kèm). Tuy nhiên vấn đề xuất hoá đơn sai thời điểm có được tính chi phí được trừ và kê khai khấu trừ thuế đầu vào:

-Căn cứ theo Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có quy định các khoản chi được trừ khi xác định thu nhập chịu thuế TNDN

- Căn cứ công văn 2731/TCT-CS năm 2016 về ghi nhận chi phí đối với hóa đơn lập không đúng thời điểm do Tổng cục Thuế ban hành:

"...Căn cứ hướng dẫn nêu trên, trường hợp Công ty TNHH KMW Việt Nam mua nguyên vật liệu chính của nhà cung cấp trong tháng 1/2016 để phục vụ sản xuất kinh doanh nhưng nhà cung cấp không lập hóa đơn khi giao nguyên vật liệu trong tháng 01/2016 mà tập hóa đơn vào tháng 02/2016. Công ty có các hồ sơ, tài liệu: báo giá, hợp đồng kinh tế và biên bản bàn giao trong tháng 1/2016 thì đề nghị Cục Thuế tỉnh Hà Nam kiểm tra thực tế việc mua bán hàng hóa của Công ty để có cơ sở hướng dẫn Công ty tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với số hóa đơn nêu trên nếu đáp ứng các điều kiện theo quy định và phối hợp với cơ quan thuế quản lý nhà cung cấp để xử phạt vi phạm hành chính đối với hành vi lập hóa đơn không đúng thời điểm..."

-Công văn 2866/CT-TTHT năm 2019 về tính vào chi phí được trừ với hóa đơn xuất sai thời điểm do Cục Thuế thành phố Hà Nội ban hành:

..." Căn cứ các quy định trên:

- Trường hợp Công ty mua hàng hóa, dịch vụ mà bên bán lập hóa đơn không đúng thời điểm quy định tại Điểm a Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính, nếu việc mua hàng hóa, dịch vụ để phục vụ hoạt động sản xuất, kinh doanh; đúng thực tế; có đầy đủ hóa đơn, chứng từ; Công ty có chứng từ thanh toán không dùng tiền mặt (nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá từ 20 triệu đồng trở lên) thì Công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với số hóa đơn nêu trên..."

- Công văn 2104/TCT-KK ngày 6/6/2014 của Tổng cục Thuế gửi Cục Thuế TP Hà Nội và Công văn 76600/CT-TTHT ngày 19/11/2018 của Cục Thuế TP Hà Nội:

"...Trong quá trình xác minh, nếu cơ quan thuế phát hiện doanh nghiệp không đáp ứng đủ điều kiện theo Thông tư 219/2013/TT-BTC thì doanh nghiệp không được khấu trừ thuế GTGT đầu vào của các hóa đơn này..."

- Bên mua: Hóa đơn lập sai thời điểm sẽ được đưa vào chi phí khi tính thuế TNDN và kê khai khấu trừ thuế GTGT đầu vào, với điều kiện là việc mua bán là đúng thực tế; có hóa đơn, chứng từ thanh toán đầy đủ; bên bán đã kê khai, nộp thuế đầy đủ.

- Đối với bên bán hàng hóa, dịch vụ: Bị xử phạt vi phạm hành chính trong lĩnh vực thuế, bị xử phạt vi phạm lập hóa đơn không đúng thời điểm theo quy định tại điều 24 Nghị định 125/2020/NĐ-CP.

Từ khóa:

LƯU Ý VỀ THỜI ĐIỂM LẬP HOÁ ĐƠN SUẤT ĂN CÔNG NGHIỆP & CHÍNH SÁCH THUẾ ĐỐI VỚI HOÁ ĐƠN SAI THỜI ĐIỂM❓❓

Không có bình luận nào cho bài viết.